聚丙烯產能擴張影響供應端 未來PP市場格局變化淺析

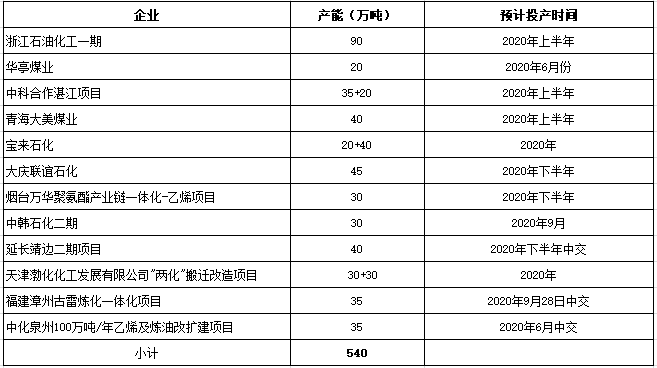

????????一、2020年國內PP擴能

????????(備注:因以上裝置多為計劃投產,受國內經濟及環保等各方面因素影響,投產計劃存在推遲可能)

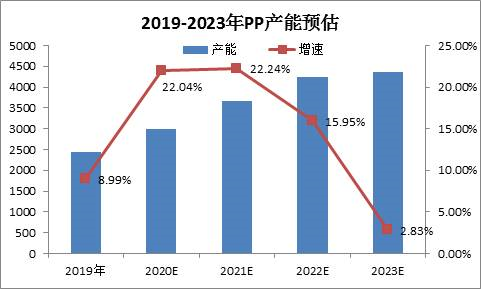

????????2020-2021年聚丙烯國內投產壓力集中,預計每年仍有五百多萬噸裝置投產,預計年增長率高達22%以上,雖然考慮到部分裝置有延遲投產計劃,但產能快速擴張已成為不爭的事實。未來4年,除中國的煤化工產能、PDH產能及煉油化工產能繼續增加外,外圍來看,北美、南亞、中東、東南亞及獨聯體地區均有新產能投放,其中,以中國、日本及韓國為代表的東北亞地區PP產能投放最大。工藝方面,未來4年的新建PP產能項目的工藝,仍然堅持多元化特色,油制、煤制、MTO/MTP工藝、PDH工藝均有。地域方面,區域產能分布呈現偏向經濟發展需求和向煤資源地集中的特征。除西北外,華北、華東及華南地區均配備不少PP產能,一定程度滿足本地區的經濟發展需求。

????????二、未來PP表觀消費量預估

????????2016-2020年PP表觀消費量呈現不規則“V”字型走勢,2020年之后受國內產能急劇上升之后有進入逐步放緩期,表觀消費在2020年之后將呈現震蕩小幅下挫趨勢。由上圖可發現,2016-2017年國內表觀消費量處于高位,在2018年急劇出現低位后快速攀升,主因2016-2017年正是國內經歷西北地區煤化工產能釋放后,集中供應期,市場需求也在穩步攀升,助推國內表觀消費量處于高位,但進入2018年后受環保及資金收緊等各方面因素制約,前期預計投產裝置多數推遲,導致2018年擴能總量繼續減少,同時進口量同比增幅逐步下降,導致2018年表觀消費量呈現下降趨勢。2019年-2020年擴能再次進入高峰期,助推國內表觀消費量再次攀升至高位。2020-2023年,表觀消費量繼續增長,但因基數偏大,增速或將放緩。

????????三、未來PP市場預測

????????未來一年,中國PP市場價格波動幅度小于前幾年,高點有望出現在明年的三四五月份以及金九銀十行情。因新裝置的投產,業者悲觀預期增加,聚丙烯的供需端在二三季度沒有明顯的向好,預計2020年二季度末、三季度PP價格快速下跌,拉絲低位有望打破2019年水平,在7500元/噸以下,高位略低于2019年高位,維持9200元/噸附近。

????????宏觀面,全球經濟增速下行已經是不爭事實,中國經濟增速下行壓力較大,疊加貿易壁壘的不確定性,以及外圍宏觀風險事件,對大宗商品價格的影響。需求悲觀預期已然明顯,下游制造業企業利潤保持低位。

????????同時,隨著新裝置投產帶來供應量的持續增加,供需矛盾不減,未來一年,聚丙烯行情上探寄希望于階段性下游需求好轉以及宏觀面政策落地。但政策落地及作用尚待顯現,短期內對聚丙烯下游需求提振有限。 另,重點關注隨著人們生活水平的提高以及部分城市的環保整治,智能家電、垃圾分類桶等需求存較大的增長預期,需求的增加或將短期內拉大注塑、低熔共聚價格與標品的價差。