PP產能激增時代 各類產品將面臨競爭壓力?

????????風雨數年,PP產能激增時代再次來臨。產能激增意味國內自給率提升,同時國內各類產品將面臨前所未競爭壓力,引發進口等一系列問題……

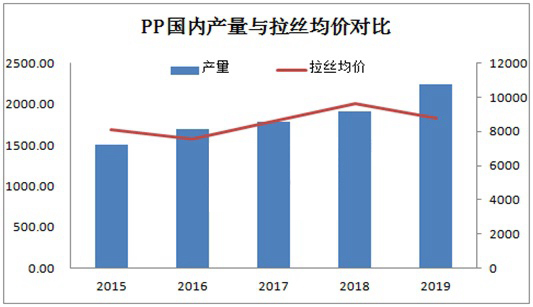

????????一、國內產量與拉絲價格對比分析

????????國內PP產量與拉絲均價呈現較為明顯反比趨勢,2016、及2018-2019年表現尤為明顯。2016年國內PP產量經歷了2014-2015年繼續擴張后,年產量高達1695.69萬噸,當年國內拉絲均價由2015年8090元/噸降至7570元/噸,降幅6.43%。2018年是近幾年產能增速相對較慢的一年,受整體擴能放緩且國內大型企業檢修集中支撐,國內拉絲均聚同比2017年漲幅12.7%。2019年1-10月份整體擴能202萬噸,均價同比2018年跌幅8.35%。

????????二、進口量與進口依賴度變化趨勢分析

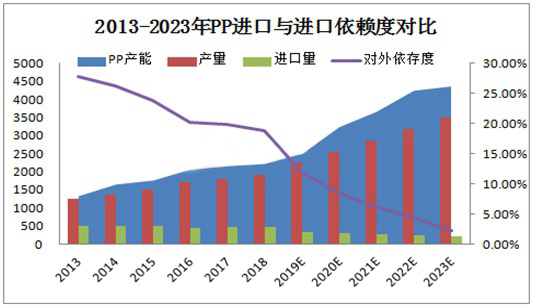

????????由上圖可發現,中國PP對外依存度與國內產能發展趨勢呈現明顯反比趨勢,對外依存度與進口量則呈現正向發展趨勢。2014-2018年PP國內產能由1641萬噸激增到2212萬噸,增加571萬噸,而進口依存度則由2014年26.16%下降至2018年的18.86%,進口量由502萬噸下降至479.50萬噸,由此可見對外依存度與進口量呈現正向發展趨勢。

????????分析原因:一、國內產能集中,尤其煤化、PDH、MTO不同原料產能激增,不斷提升國內產能自給能力;二、同質化產品競爭激烈化,進口呈現兩極分化,均聚進口量逐步減量,高端專用產品進口仍以進口為主;三、國內科研水平不斷提升,專用產品研發提升后,對外依賴度將逐步下降。預計:2019-2023年進口量將會降至200萬噸附近,進口依賴度降至2.23%附近。

????????三、產能激增時代,競爭格局你可知

????????面對PP產能激增時代,無論是生產方還是貿易方,都將面臨前所未有競爭格局。作為原料生產企業,產品競爭壓力油然而生,產品同質化現象嚴重,唯有通過提高科研水平,尋找適合下游需求高端專用產品;作為貿易方,中間貿易環節將被未來各種網絡銷售渠道逐步擠占,貿易方也將面臨前所未有困局,產銷一體將逐步目前零散銷售時代。作為下游企業將朝著集約規模化發展,增強企業競爭優勢,才能贏得一方天下!