下游聚酯需求好轉,為何上游PTA依舊毫無反應?

時間:2020-05-26 05:59

閱讀:2029

來源:互聯網

????????最近聚酯產業鏈下游利潤和開工率齊升,但是上游PTA毫無起色,盤面好無奈!

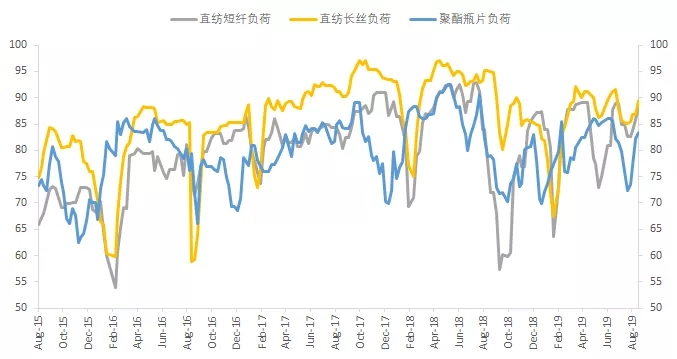

????????最近聚酯產業鏈下游利潤和開工率齊升,說明終端對聚酯的需求還不錯,上游讓渡的利潤也盤活了下游企業。長絲的產銷最近也有所回升,8月份平均產銷率為83%,基本上與去年同期持平,反觀7月份的平均產銷率只有55%,8月份下游真的是有很大起色,但是上游PTA毫無起色。

????????那么,問題來了,為什么下游需求回暖后上游PTA依舊毫無反應,盤面平靜的嚇人?

????????主要原因有兩個:三四季度產能投放和外部環境惡化導致的需求預期疲弱。先來看看未來產能投放:PX方面新裝置,中化宏潤已經投產,負荷陸續提升中;海南煉化2號100萬噸,預計9月下開車;浙江石化400萬噸、文萊逸盛150萬噸預計于11月投產。而老裝置方面還有福化另外一半80萬噸于8月底的恢復。PTA方面新裝置,新鳳鳴220萬噸預計10月份投產,恒力250萬噸預計11-12月份投產。MEG方面新裝置,恒力石化90萬噸和浙石化75萬噸計劃11月投產,馬油75萬噸預計年底投產。長絲環節,桐昆30+60,新鳳鳴30萬噸聚酯裝置已經投產,但長絲的配套尚不完全,未來9-12月份陸續有長絲的配套;另外華寶10萬,恒逸25萬,新鳳鳴30萬,桐昆30萬新產能也將在9-12月陸續配套投產。上游成本拖累,下游需求預期不在,還有什么能比這兩樣抑制PTA反彈的?