PE供應端快速增長 主要消費地區競爭加劇

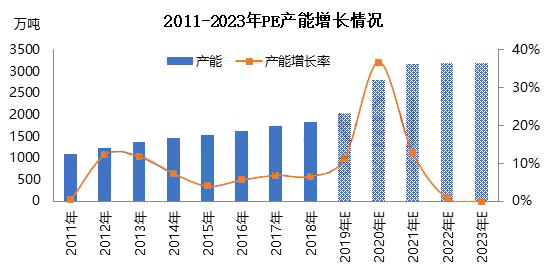

????????2019年國內聚烯烴市場壓力主要來自于供應端的增加,裝置擴能供應增加的聲音始終貫穿全年,市場銷售壓力加劇,價格承壓下跌。從國內PE產能增長來看,2012年國內PE產能增速在12.4%。2019-2020年將迎來國內PE產能的另一輪增長高峰。盡管2019年多套計劃投產裝置投產計劃延期,但行業擴能增速仍將在2020年超過35%創歷史新高。

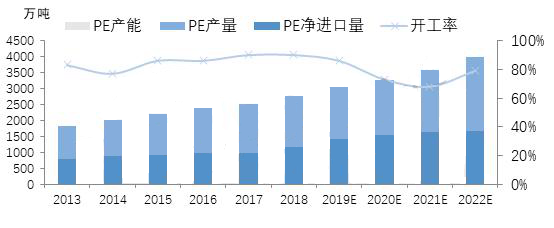

????????PE國內產能不斷擴增的同時,國際PE產能同樣快速增長,尤其近年來北美及中東地區以輕烴為原料的PE裝置快速投產,我國是國際PE產品主要消費國,國際PE產品的主要消費目的地,導致我國PE進口量仍保持快速增長。近年PE進口依存度仍保持在50%左右。進口PE產品依托其成本價格優勢,在國內仍占有一席之地,預計PE進口依存度下降緩慢。2019年國內PE表觀需求量預計在3270萬噸左右,產量將達到1745萬噸,進口量在1550萬噸左右,國內PE進口依存度約在49%左右。隨著國內PE新增產能陸續釋放,預計2020-2022年國內PE裝置開工率或有所下降。

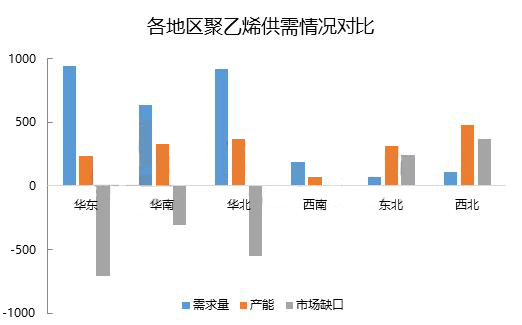

????????近年國內產能的不斷增加,各地區供需情況也有所改變。東北地區是我國老工業基地,是中油系統裝置集中地區,東北地區下游需求占國內需求占比較小,是國內PE產品輸出型地區。另外,西北地區依托豐富的煤炭資源,近年煤制裝置搞通文化路,西北地區產能快速增長。西北地區同東北地區一樣,產能分布集中,但下游需求較少,也是我國主要的PE產品輸出地。國內主要的下游需求地區為華東地區、華南地區和華北地區。其中,最大的消費地區為華東地區,華東地區聚乙烯消費點全國總消費量的三分之一左右,但華東地區當地擁有的產能有限,占全國總產能的13%。華東地區年PE消費量在900萬噸以上,進口產品充斥華東市場。華東區域是PE產品最大的凈流入地區,隨著國際與國內的快速擴能,華東地區是進口產品與國產產品必爭之地,價格競爭也將進入白熱化狀態,未來華東地區很可能成為國內價格洼地,進口低價產品對市場價格沖擊明顯。華北地區與華南地區作為主要的消費地區,情況與華東地區相類似,是國內外PE產品的主要消費目的地,來自供應端的壓力不斷增加,市場競爭日益加劇。