PP擴能再上新高峰 內外盤價差逆襲來臨

時間:2019-12-13 11:24

閱讀:1220

來源:互聯網

12月市場利空交織,市場大型裝置試車成功,供應量不斷激增,令業者對后市擔憂情緒加重。供應量增加與整體需求乏力對比加重,市場價承壓明顯。內外盤價差逐步收窄,進口PP美金低價貨源沖擊市場,令原本供需失衡的市場銷售難度進一步加大!

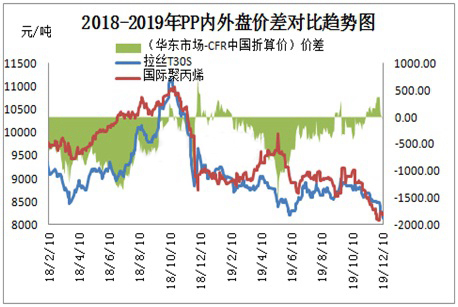

一、內外盤價差逐步收窄

由2019年PP內外盤價差對比發現,12月份市場內外盤價格開始逐步扭轉局勢,主因目前國際聚丙烯裝置多套開車并不順利,如馬來西亞石油公司裂解裝置問題及俄羅斯西布爾裝置前期開車均出現短期不順利現象,同時西方國家面臨新年節日,多數生產企業開工負荷下降,導致國內到港資源偏緊。而國內市場因產能急劇上升及終端訂單跟進乏力制約,國內市場低價不斷頻現,從而內外盤價差逐步逆轉。

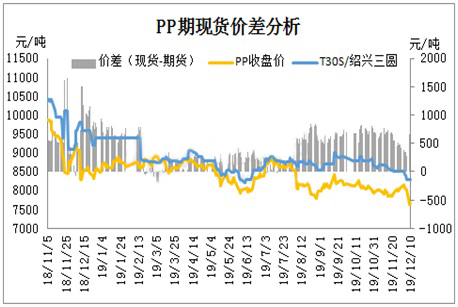

二、期現貨價差對比

由2019年期現貨價差分析發現,現貨拉絲因期貨低開打壓及終端需求跟進乏力拖累,市場整體看空情緒明顯加重。同時國內新增擴能裝置不斷,加重市場供應面壓力。短期期貨因現貨供應失衡壓力影響,做空思路不變。

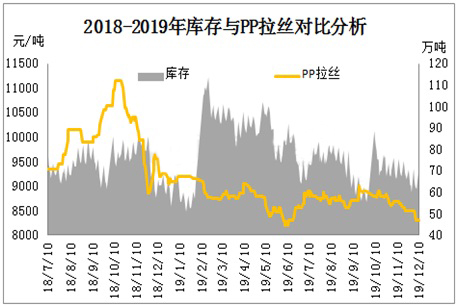

三、庫存與拉絲對比分析

2019年12月庫存顯示整體呈現震蕩下滑趨勢,整體庫存維持在60-70萬噸/年,但全球經濟偏弱運行及國內實體企業訂單力度不及預期,市場原料消耗力度受到制約。同時2019年PP新一輪擴能高峰期再次來臨,浙江石化及大連恒力等大型聚烯烴裝置落地試運行,市場供需壓力更加凸顯,加快現貨市場拉絲下挫壓力。

四、進口PP國內競爭壓力凸顯

國內聚丙烯供需格局逐步凸顯,PP產能不斷釋放與終端增速不及預期形成明顯對比,令國內市場承壓加重。PP進口依賴度雖逐年呈現下滑趨勢,但部分國內下游工廠依舊依賴進口中高端產品,PP進口形勢嚴峻,在國內高端產品尚未完全自給自足之際,高端產品進口趨勢仍有擴大可能。